miércoles, 17 de febrero de 2016

domingo, 14 de febrero de 2016

LA ACTIVIDAD DE SEGUROS EN EL 2015 Y SU PRONOS TICO PARA EL 2016, ENTREVISTA CON EL DR EDUARDO PEÑA TRIVIÑO

En el sexto piso de la calle Francisco de P. Icaza N° 302 y General Córdova, tiene

un singular habitúe, el Doctor Eduardo Peña Triviño. Con su

acostumbrada sonrisa amplia nos da la bienvenida. Eduardo es un viejo

asegurador, y en mi particular criterio, una de las opiniones más importantes

del quehacer de la industria del seguro, que ha transitado por aseguradoras dedicadas

a coberturas de Vida, a ramos generales, y ha estado al frente de la Reaseguradora

del Ecuador, y no se puede dejar de mencionar, que, en su tránsito por la vida,

desempeñó importantes funciones públicas, como Ministro de Educación y luego

como Vicepresidente de la Republica. En la actualidad Eduardo Peña es un

referente de opinión especializada, nacional e internacional, y que nos la comparte

con una sencillez digna de admiración

El tema que proponemos es el pronóstico de la actividad aseguradora para

el año 2016, preocupación que ha crecido por el entorno político y económico

del país y que, con la aplicación de nuevas leyes, se cambiará el mapa de la

industria del seguro en nuestro país.

1.

En su criterio, ¿cómo cerró el año 2015, fue un ejercicio

bueno o malo para la industria del seguro y cuál sería el pronóstico para el

2016?

No tengo las cifras todavía del 2015, no se han dado a conocer.

Sin embargo, las cifras a noviembre de 2015 ya señalan un ligero descenso

de las primas recaudadas por las compañías de seguros, y en 25% menos

en las utilidades calculadas en los ejercicios contables. Esto se debe fundamentalmente a dos factores,

el uno es la orden de la Superintendencia de Compañías Valores y Seguros de retener el 95% de las

primas en los seguros de automóviles y en los seguros de vida, y esta es la

consecuencia, de que personas que

hicieron esta ley, que no conocen el comportamiento de la actividad, no han

caído en la cuenta de que si se hace una mayor retención de primas, habrá

que constituir una reserva mayor, la reserva va al pasivo contable, y eso causa

una pérdida. Ahora bien, si tomamos como

referencia que el mercado está constituido por más del 50% por primas de

seguros de automóviles, tenemos la respuesta exacta del porque esta disminución

en las utilidades, que es válida para todas las compañías de seguros excepto

para Seguros Sucre, que capitaliza todos los negocios del estado y tiene una

cartera mucho más equilibrada. El resultado es que el sector tendrá una

disminución importante de utilidades y habrá incluso empresas de seguros que

pierdan dinero.

En la otra parte de su pregunta, el año 2016 no será un buen año para

las aseguradoras debemos destacar que la actividad de seguros más que cualquier

actividad, es muy sensible a las circunstancias económicas y políticas de un

país. Es importante recordar que, en nuestro medio, cuando la situación

económica se torna difícil, nuestros empresarios lo primero que dejan de pagar

son sus primas de seguros, y esto es una realidad, aun y cuando en caso en un

siniestro en un entorno económico como el actual, les resultaría imposible

restituir los bienes perdidos, pero así es como reaccionan los asegurados, y

esta es la cruda realidad en nuestro mercado.

2.-Las reservas se

liberan en el aniversario del riesgo, como afecta esta liberación para el 2016.

Efectivamente, las reservas se irán liberando a lo largo del 2016.

Y si considero que puede haber una recuperación, porque habrá una baja de

producción de las primas nuevas y es posible que en la gestión de liberación de

las reservas estas sean mayores que las nuevas, lo cual no es otra cosa que un

juego inverso que produciría una utilidad contable en las compañías de seguros,

pero siempre habrá que esperar para ver cómo termina el año 2016.

3.- ¿Cree usted que

existe alguna afectación para el sector asegurador, compañías, corredores,

agentes con el cambio a la superintendencia de compañías valores y seguros?, ¿Qué cambios observa usted?

No debería existir ninguna afectación con el cambio a la

Superintendencia de Compañías, Valores y Seguros, el cambio que sí se ha

sentido es el que vino del legislador al introducir la nueva ley del Régimen

Monetario y Cambiario, dándole atribuciones (que están y no están en la

ley), al Superintendente y a la Junta Bancaria, y suspende ciertas definiciones como el margen de solvencia que no es otra cosa

que Saldo Sujeto de Inversión Obligatoria, y al mismo tiempo obliga, por

ejemplo, que las compañías de seguros tengan un capital de 8 millones de dólares

y las de reaseguro de 13 millones, que lejos de cualquier otra cosa, es

un cambio severo, pues afecta a las compañías de seguros. Va a fortalecer el

mercado de una u otra manera, pues

existirán compañías que no tengan los recursos para pagar ese monto de capital

y se verán en la necesidad de fusionarse o desaparecer, esto sin duda,

también constituye un reordenamiento del sector. Pero estas

medidas deberían estar acompañadas de otras que brinden mayor flexibilidad para

el sector, y no como ocurre que el Superintendente tiene facultades para

ordenar lo que a bien tenga en las cuentas del saldo sujeto de inversión

obligatoria, es decir sobre todas las reservas, y eso definitivamente no es

bueno para ninguna compañía de seguros y no es bueno para el superintendente de

seguros tampoco. Es importante recordar, que

la nueva Junta está compuesta por 5 representantes directos del ejecutivo, lo

que significa que obedecerán aquello que les dicte el Presidente de la

Republica o el Ministro de Finanzas que, en mi modo de ver las cosas, lejos de

intervenir el sector asegurador (y también el bancario), más bien se han apropiado de ellos, es por esto que el horizonte administrativo y ejecutivo

delas aseguradoras no es bueno.

4.-Existe una vieja controversia en torno a que la actividad de seguros

ha sido considerada como una actividad financiera, ¿qué opinión le permite este

tema?

La actividad de seguros es en base a un contrato aleatorio, la bancaria

no. La diferenciación entre la actividad

del banquero y la de la compañía de seguros está en lo siguiente: desde que se inició la actividad bancaria en

la edad media, usted le entrega al banquero su dinero en calidad de depósito a condición

que se los devuelva a su requerimiento, y a reconocerle por su utilización, un

interés, lo cual viene a constituir una posesión precaria, hasta que usted requiera

nuevamente su dinero, que puede ser en cualquier momento. Siendo la esencia de esta actividad la

confianza que usted deposita en su banco, financiera o cooperativa. En cambio, con las primas ocurre lo

siguiente, el seguro es un contrato cuyo precio es la prima, por el servicio de

protección, que una vez que se paga, es de la compañía de seguros, no del

asegurado. Las compañías de

seguros establecen primas comerciales y primas de riesgo, y su uso es

fundamentalmente para pagar siniestros, sus gastos administrativos, los gastos

de adquisición de cartera, y desde luego fijar una utilidad, y constituir las reservas.

5.- ¿Qué cambios prevé en el ámbito legal para la actividad en el 2016?

Yo espero que ninguno más, han existido ya muchos cambios. En el sector

seguros, así como tantos otros, el elemento seguridad jurídica es un elemento básico

para el desarrollo de la actividad, no se debe avanzar más allá con las atribuciones

de la autoridad de control.

Lo que sí existe es el proyecto del nuevo código de comercio, donde se

pretende incorporar la legislación sobre el contrato de seguros y me temo que puede

haber ciertas disposiciones que no obedecen ni a la costumbre, ni a la

experiencia del mercado asegurador ecuatoriano como la de considerar al

contrato de seguros como consensual, con la intención de hacerlo más

rápido. ¿Y yo me pregunto si los asambleístas,

y quienes han estado integrando la autoría de estas leyes, si tienen la

suficiente experiencia en cómo se hacen los seguros en el Ecuador?, ¿por

ejemplo, sabrán cómo funcionan los certificados de transporte que son muy ágiles?, ¿O cómo se suscribe la póliza de los aviones

de la FAE, o los barcos de FLOPEC, o los seguros de las grandes industrias?. Tendrán conocimiento que el seguro petrolero es de un mercado altamente especializado en Londres, lo mismo para

las centrales hidroeléctricas, donde hay que someter a consideración una serie

de análisis, información especializada, estadísticas, a fin de suscribir el

riesgo. Esto no puede ser solo consensuado, para estos riesgos tiene que previamente emitirse la póliza.

6.- ¿Qué opina sobre las nuevas alianzas que tienen los corredores de seguros

con sus similares internacionales?

Creo que es algo positivo, con la velocidad y facilidad de las comunicaciones,

esto es muy importante, tanto para el corredor local como para el sector en sí,

por la gran transferencia de conocimiento que se da y se aplica, es algo que es

invalorable desde el punto de vista del aporte que hacen los corredores que han

apostado a invertir en este tipo de alianzas

7.- ¿Qué consejo les daría a las compañías de seguros y a los corredores

para el 2016?

En realidad, no tengo ningún consejo que darle a las compañías de

seguros, excepto que busquen razones para pagar los siniestros y que no

inventen excusas para no hacerlo, y a los corredores, que no caigan en la tentación

de pedir más comisiones, y primas menores, hay compañías de seguros que cayeron

en la tentación de hacerlo y ya no están más en el mercado. El corredor profesional debe entender que la

prima de riesgo se fija al igual que la comercial y que todo lo demás irá en

deterioro de la compañía de seguros y de la actividad como tal.

Dejamos a Eduardo en el marco de una magnifica biblioteca de la que

forman parte algunas de sus obras, con la expectativa de un nuevo encuentro,

nos llevamos las enseñanzas de un maestro que se entrega sin reparos a compartir

lo que sabe sin egoísmos. Eduardo es un

profesor de permanente cátedra, que extraña su cargo de Subgerente encargado de

las ventas, cuando su jefe era Ramón Arosemena, “Monchi”, nos confiesa que es su

amigo más que cualquier otra cosa y que jamás se hizo sentir como tal, en el

rostro se le nota la nostalgia por los tiempos en que la base del negocio era

la palabra empeñada, que iba más allá del papel. Nos comprometemos

en gratitud con Eduardo por todo lo compartido, muchas gracias Maestro. ED GZB

Creditos:

ED. Gustavo Zevallos B.

Copyrigths Solo Seguros GZB 2016, all rigths reserved

Todos los derechos de autoria registrados y reservados 2016.

lunes, 4 de enero de 2016

2016, pronostico del corretaje de seguros **

Los ingresos (y

ganancias) para los corredores de seguros de Estados Unidos y Globales tienen una leve probabilidad de mejorar, aunque

modestamente para el 2016, con respecto

a los niveles reportados a través de los nueve primeros meses de 2015, según el

Insurance Brokers Outlook for 2016

, publicado por Fitch Ratings.

La analista dijo que el desempeño operativo a

corto plazo y las fortalezas de los balances contables, permanecerán estables, y agrega que ve un potencial limitado, para que existan cambios en estas calificaciones a lo largo de los próximos 12 a 18 meses, a

pesar de anticipar una mejora modesta en algunos aspectos financieros

marginales en 2016.

Sin embargo, y también

de acuerdo con el pronostico, Willis Group Holdings PLC es la

gran excepción. Willis es en el Rating Watch Positivo debido a la fusión

propuesta con Towers Watson & Co.

Fitch Rating, señaló

que la fusión se enfrentó a superar la incertidumbre ligada a la obtención de

aprobación de los accionistas de Towers Watson. Sin embargo, el 11 de diciembre 2015, Towers Watson & Co. ganó la aprobación de

sus accionistas para concretar la fusión

por $ 8,9 mil millones, (billones), superando la oposición de los asesores de Proxy,

del otro lado, también los accionistas de Willis apoyaron el “joint agreement” (Merge operation), según un comunicado de

prensa conjunto de las dos empresas.

Las perspectivas futuras

para el sector son estables, se

prevén que las capacidades de servicio de las deudas se mantendrán sin demora. En el mercado de reaseguros se consideran cambios de

tarifa en los segmentos de seguros

comerciales primarios que presionarán en 2016 los márgenes de crecimiento y

ganancias comerciales de los corredores.

Sin embargo, los ingresos de corredores

globales con coberturas diversas y

plataformas geográficas amplias, incluida la Asistencia Médica y las

prestaciones de consultoría, deberían ayudar a compensar estos vientos en

contra. Retenciones fuertes y el crecimiento de la exposición en los riesgos

asegurados, proveerán un entorno

económico que irá mejorando poco a poco y también contribuirán a la expansión de los

ingresos.

Fitch también sostiene

en su análisis basado en los datos financieros de los grupos de corredores que

han publicitado sus transacciones en Bolsa, revelan que el promedio de las

gananciales son cifran realmente magras en el 2015, y que dos de cada cinco firmas reportan márgenes

muy reducidos de gananciales. El

apalancamiento financiero crecerá para algunas de las organizaciones incluyendo

a tres de los grandes corredores de seguros del mundo, (Marsh, AON,

Gallaher) mientras, se mantendrá de

forma favorable el interés en seguir manteniendo las tasas que soportan los

actuales riesgos en curso, ya que no se prevé grandes cambios como tampoco en las condiciones de reaseguros por

el momento.

**Fuente: Fitch

Imágenes: Google Images

Willis & Tower Watson

lunes, 21 de diciembre de 2015

....Y EL CORREDOR CON MAYOR CRECIMIENTO Y POSICIONAMIENTO EN ASISTENCIA MEDICA EN EL 2015 ES

.. GILBERT & BOLOÑA !!!!

Deseo ocupar este post en un corredor de seguros

especializado en Asistencia Médica y Vida: Gilbert & Boloña. María

Leonor Gilbert FC. Inició su actividad como una asesora en contratos de protección

de la vida y salud de las personas hace muchos años, mas y sin embargo, Gilbert

& Boloña es una compañía que es relativamente “joven” en el concierto

nacional e internacional. Su habilidad y

profesionalismo la han posicionado en un sitial de expectativa, como la mayor Agencia General de Best Doctor´s Ecuador.

|

José Castro, Ma. Leonor Gilbert, Santiago Tarré, y Ricardo Robalino |

El día 18 de diciembre, fuimos invitados a un acto

sencillo pero lleno de muchos detalles interesantes, les comento los que sobresalieron; Santiago Tarré , CEO de Best Doctor´s en

el país, nos dio la noticia que G & B había crecido mucho durante el 2015, al

punto de haber logrado una meta por encima de sus expectativas, puesto que todos los pronosticos de crecimiento, tanto los hechos por G & B como los de Best Doctor´s, fueron superados con largueza. Lo alcanzado por María Leonor Gilbert de

Boloña, es harto meritorio en el ejercicio 2015. Lo ha hecho superando la dolorosa perdida de

su esposo, el Dr. Enrique Boloña, también pilar indiscutido de la empresa, el servicio ofrecido por parte del personal

de la empresa tiene una sola definición, impecable en la atencion al asegurado. José Castro ha sabido mantener el más alto estándar

de servicio, y gracias a sus iniciativas y profesionalismo demostrado, pese al crecimiento de la cartera, siempre bajo los lineamientos y conceptos impartidos por Maria Leonor, José ha logrado estos resultados que son de gran mérito, porque es en este capítulo

donde otras agencias tienen muchas falencias. El liderazgo de servicio dedicado al paciente en la gestión de Jose Castro, no admite adjetivos que no sean de halago. El

manejo de cada una de las reclamaciones se ha hecho en forma profesional,

sin olvidar aquel componente

indispensable en este negocio, como es la humanización de dicha diligencia, convirtiendo una reclamación en un proceso agradable para el paciente y la compañía,

saludo esto como un verdadero hito digno de toda imitación.

|

Grupo de agentes de Gilbert & Boloña |

Lo expresado no es otra cosa que el reflejo de lo que este

mercado ha comenzado a percibir, es una forma de hacer empresa un tanto

diferente. Conozco que su camino hasta

aquí no fue fácil, sin embargo ese trata de todo un logro, de ahora en adelante G & B

se vestirá de pantalones largos, y con el bate de las grandes ligas, a donde

acaba de ingresar a un club al que pertenecen muy pocos. Bienvenida y bienvenidos, el mejor de los éxitos

para ustedes y gracias por mostrarnos de lo que son capaces.

Esta será la última entrega del 2015. Para el 2016 ofreceremos los resultados de facturación, P y G, ranquin de comisiones cobradas y fortaleza financiera del sistema asegurador ecuatoriano, para lo cual obviamente esperamos el primer ejercicio estadístico de la Superintendencia de Compañías, Valores y Seguros, en sus nuevas funciones de regulación al sector. Desde acá les deseo una Feliz Navidad y un próspero

2016, agradeciendo el soporte de todos los lectores. Hasta el próximo post. GZB.

ED.

Fuentes: G & B, Best Doctor´s

Crédito Fotografías: Cortesía José Castro

Fuentes: G & B, Best Doctor´s

Crédito Fotografías: Cortesía José Castro

domingo, 22 de noviembre de 2015

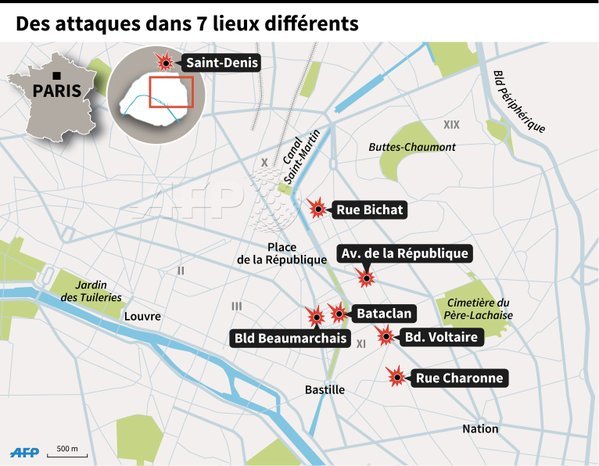

EL REASEGURO DE TERRORISMO LUEGO DEL ATAQUE DE PARIS

Hace sólo dos semanas, Pool Re fue la sede del

primer congreso de reaseguros para

riesgos de terrorismo. Contó con los representantes de Londres y 13 de los 15

países más importantes con los modelos de reaseguros dedicados a satisfacer las

necesidades de coberturas para riesgos

de catástrofes y del terrorismo. No se sabía entonces cuán trágicamente

profética sería la reunión inaugural en GAREAT, el pool francés de seguros de protección contra el

terrorismo.

|

SITIOS AFECTADOS POR ATAQUES TERRORISTAS EN PARIS |

El ataque ocurre justo después que la capital

francesa había aumentado todas sus medidas de seguridad antes de la Conferencia

Internacional de las Naciones Unidas sobre el Cambio Climático, el rastro de

muerte y destrucción, que dejó tras

siete ataques terroristas bien coordinados en París la noche del 13 de noviembre, tiene

consecuencias inevitables en sus reaseguros a nivel internacional.

Este atentado terrorista revela dos cambios

estratégicos adoptados por la organización que se autodenomina ISIS. En primer

lugar, es un paso hacia la organización

y ejecución de ataques terroristas en los países de la Alianza Occidental.

Hasta ahora, el enfoque principal de ISIS ha estado focalizado en la conquista

territorial y la "construcción del

estado", pero las atrocidades de París se perpetraron fuera de todos los pronósticos.

En su lugar, se observó la clara intención de producir el máximo de muertes y posibles

lesiones a los civiles fuera del territorio que ellos controlan. Un segundo cambio estratégico importante, se puede observar en la gama ampliada de sus objetivos.

Una nueva categoría de blancos fue evidente en París: las pequeñas empresas y

lugares comunitarios, restaurantes familiares, bares y cafeterías. Este cambio

fundamental, hace que el trabajo urgente

de anticipar futuros objetivos sea mucho más difícil.

El vídeo de ISIS publicado el lunes 16 de

noviembre, prometiendo más ataques

similares contra los estados occidentales que participan en la batalla en Siria,

subraya los cambios de estrategia, como lo hace la revelación de las

autoridades francesas de que se han previsto ya y se está a la espera de más ataques en Europa. El

anuncio del Canciller francés reconoce

un tercer acontecimiento potencial en

las actividades de ISIS - la de un movimiento en el terrorismo

cibernético. El enfoque principal

francés, será a no dudar el centrarse en la duplicación de los fondos

destinados a la lucha contra el ataque cibernético. Pero, tal vez incluso de

mayor importancia en los anuncios del Canciller francés el 16 de

noviembre, era el simple hecho de su

capacidad cibernética puesta cara a cara, con los aspectos establecidos por la armería

terrorista - pistolas, bombas y cuchillos, incluido el terrorismo cibernético, reconociendo de esta manera el potencial impacto devastador de un ataque

cibernético en la sociedad civil, así como en todo el sector que depende de lo digital.

Compromiso de Pool Re

Pool Re, una compañía de reaseguros mutuos

establecida por el Parlamento en el año 1993, como una asociación público-privada, ofrece

coberturas de seguros contra el terrorismo, a propiedades comerciales y de interrupción de negocios (lucro cesante). En

2003 la cobertura se amplió para incluir los incidentes a consecuencia de los

riesgos químicos, biológicos, radiológicos y nucleares, a consecuencia del terrorismo. Hoy Pool Re

tiene un buffer de 7,3 £ mil millones (libras esterlinas), para pagar las

reclamaciones derivadas de actos de terrorismo, que comprenden el capital y las reservas superiores a 5,5

millones de £, y la retrocesión comercial valuada en £ 1,8 mil millones. Las

pérdidas por encima de ese umbral activan una garantía gubernamental ilimitada. (El búfer es una reserva de convertibilidad

instantánea, la retrocesión es un XL).

Pool Re fomenta activamente una mayor

solidaridad y la colaboración internacional entre grupos nacionales

especializados en coberturas de terrorismo,

ya que es imprescindible que sus líderes estén unidos y compartan experiencias

entre sí, en particular durante y después de un ataque. Es lo que impulsó a

este Congreso internacional.

Pool Re tiene la posibilidad legal de

facilitar la prestación de seguros contra el terrorismo en el Reino Unido.

Cuenta con una implícita, y solidaria responsabilidad (y obligación) de promoverlos

en ciudades relativamente pequeñas. En

este sentido, sobre todo dada la creciente amenaza de ataques a las pequeñas

empresas, Pool Re ha puesto sobre el escritorio, el aumento de demanda de

coberturas contra el terrorismo por los propietarios de negocios y comercios menores.

Para ello, se había introducido descuentos en las primas de hasta un 40%.

|

CAFÉ AFECTADO POR LA EXPLOSION |

Promoviendo este segmento, Pool Re ha entrado

en una asociación con la Oficina de Seguridad Nacional de Lucha contra el

Terrorismo (NACTSO) en Francia. La asociación, creada para incentivar la

Seguridad y Mejorar Actividades preventivas (PSIA) diseñado por NACTSO, debe

mejorar la capacidad de recuperación de lugares llenos de gente y los sitios

clave de empleo y comercio. El PSIA promueve actividades sencillas,

coherentes, y proporcionadas de gestión de riesgos diseñadas por profesionales

de la lucha contra el terrorismo, tanto

para minimizar el potencial de los ataques, como para promover medidas de

seguridad. Pool Re está ofreciendo primas más bajas a las organizaciones

comprometidas con PSIA, que en el futuro podría ampliarse para incluir una gama

más amplia de empresas.

El primer ministro Francés tenía razón al reconocer [el 13 de

noviembre] que la amenaza terrorista ISIS es en evolución y que es probable que

los mecanismos cibernéticos serán utilizados como parte de su capacidad de

terror tecnológico. El canciller francés hizo bien en sus previsiones financieras para

la lucha contra el terrorismo cibernético [14 de noviembre].

Como organización Pool Re tiene un papel

importante en la evaluación de este

nuevo tipo de riesgo de terrorismo. La medida en que el sistema es capaz de

responder en el futuro a los ataques de ciber-terrorismo está todavía limitado

por la ley francesa vigente para la Unión Europea, sin embargo, Pool Re

trabajará con sus aseguradores miembros para garantizar que, en la medida de lo

posible, en el enfoque del Reino Unido a la provisión de soluciones de seguros

el terrorismo se dé sin problemas y continúe

en su liderazgo en el mundo.

El nuevo terrorismo

El terror generado en la noche parisina, indica muy claramente que ISIS sigue siendo

una amenaza dominante y existencial para todas las democracias. Pool Re declaró

en Paris que continuará para promover su vocación a la aceptación de riesgos en

el Reino Unido, y también está dispuesta a participar en la planificación

global y especialmente de la Unión Europea con más amplitud para la gestión de amenazas

terroristas. Como el riesgo evoluciona, Pool Re continuaría invirtiendo en sus

iniciativas que informan a la comprensión de las amenazas que se reciben, y de

la importancia de las estrategias a

seguir para minimizarlas. Hasta el próximo post ED GZB.

Copyrigth GZB 2001-2015 All rigths reserved Powered by Google Blogger

Fuentes: Pool re Fr.

Julian Enzoizi **CEO Pool re.

Imagenes: Google Images

Diario Le Monde

miércoles, 4 de noviembre de 2015

EL PAGO PROPORCIONAL DE LAS COMISIONES DE SEGUROS

La aplicación de la Resolución de la nueva y recién estrenada Superintendencia de Compañías y Valores en la cual ordena que a partir del primero de noviembre de 2015 se apliquen la norma de pagos proporcionales de comisiones a los agentes y agencias asesoras productoras de seguros nos invita hacer algunas reflexiones.

El

antecedente histórico nos indica que hasta la década de los tardíos 80s, el

mercado asegurador aceptaba las contrataciones de seguros plurianuales,

concediendo varias ventajas al asegurado, tenía un descuento de hasta un 25% en

el valor de primas netas, y aseguraba una tasa ventajosa por el próximo lustro. El agente o Agencia Asesora Productora que

generaba este negocio, se adjudicaba una comisión equivalente a las primas

generadas esto es por los cinco años. En la

década de los noventas, las continuas devaluaciones, evidenciadas por la

fragilidad del Sucre, determinaron que tanto aseguradoras como asegurados,

vieron la incompatibilidad del sistema plurianual y tomaron la decisión de

solamente suscribir pólizas que tengan 12 meses de vigencia. De esta forma existiría un mejor control de

la cosa asegurada y sus valores declarados, tanto para activos fijos como

flotantes. Las comisiones se mantenían bajo

el esquema universal, es decir se liquidaban contra el primer pago de prima por

parte del asegurado.

A

partir del 1 de noviembre de 2015, se inician los pagos fraccionados, anunció

Liberty Seguros, por su parte

Ecuatoriano Suiza, QBE-Colonial, ACE Seguros, Generalli, entre otras han hecho

lo propio, previniendo de esta manera a sus agentes. La medida traerá algunas consecuencias.

El mas afectado es el Agente SRD

Los

Agentes Sin Relación de Dependencia (SRD), serán los mas afectados, puesto que

sus economías siempre se habían basado en las liquidaciones totales de sus

comisiones sobre los pagos de cuotas iniciales.

Esto significará que muchos de ellos migren su cartera a los Agentes

Profesionales o mejor conocido como los Grandes Brokers, y negocien por un

porcentaje de descuento interesante, el

poder recibir la totalidad de la comisión en forma anticipada, siendo el

diferencial una ganancia extra para el Corredor que la negocia, además sumará primas a sus resultados y ganará fuerza

y presencia en el mercado.

Los

grandes Brokers, también van a sentir la medida.

Deberán re programar todos sus ingresos para hacer un “neteo periódico”

que le permita a su vez también, rehacer su presupuesto, reprogramar sus

obligaciones corrientes y contingentes, en busca de un impacto menor, la afectación

a este sector del mercado no será significativa. Uno de

los grandes ganadores de la medida son las tarjetas de crédito y los bancos que

las tienen. Tanto los Agentes SRD, como

los Corredores grandes, impulsarán la compra de seguros vía crédito plástico, con

el propósito de obtener liquidez inmediata en materia de comisiones.

|

Al

momento de escribir estas líneas un corredor de seguros se apresta a iniciar un

programa de financiación para Agentes SRD, su objetivo es claro, obtener primas,

escalar posiciones en el ranking de corredores y desde luego, hacer gananciales

importantes en base al porcentaje de retención,

se habla de un 25% de la comisión. La

medida beneficia a las aseguradoras sin duda alguna, ellos tendrán mayor flujo

de caja, las cifras de Balance General y de P & G se sincerarán, pues van a

mostrar una cartera más real, con un catálogo de cuentas que tendrá variaciones

en su contenido.

En

resumidas cuentas estamos en un escenario en el cual muchos de los Agentes de

Seguros Libres, tendrán que acogerse al nuevo sistema o desaparecer en manos de

los grandes intermediarios, que si tienen el musculo financiero para lograr

sobrepasar la medida. ED. hasta el próximo post.

Fuentes: Superintendencia de Compañías, Valores y Seguros

Crédito Imagenes: Google Images.

sábado, 10 de octubre de 2015

SEGUROS, QUE HACER ANTE LA PROXIMIDAD DEL FENÓMENO DEL NIÑO.

|

| EL FENOMENO EXPUESTO POR LA NOAH |

Ante la proximidad del fenómeno del Niño, es importante que se tomen las

siguientes medidas de prevención, que van desde la lectura de sus contratos

actuales de seguros, hasta tomar medidas preventivas para mitigar o evitar

posibles daños en las industrias y negocios que están expuestos.

|

LOCAL COMERCIAL AFECTADO |

Como primera medida, analice la zona geográfica donde usted o su negocio

se encuentra, haga las siguientes observaciones, altura sobre el nivel del mar, ríos, canales,

drenajes, lagunas, lagos, cercanos.

Establezca cual es la cota de elevación sobre el nivel de esas aguas. Si está por debajo de esos niveles, usted

está en una zona inundable y debe tomar medidas. No deje de revisar si se encuentra en la

confluencia de varios canales de drenaje, o en zonas de depresión, existen

algunas zonas de estas como las del Parque Empresarial California, entre la vía a Daule y la Perimetral, en el sector

comprendido entre los kilómetros 10.5 al 14.5 en donde hay lugares donde la topografía

del terreno procura zonas de alto riesgo de inundación.

Verifique su propia infraestructura critica; está compuesta por sus

techos, canalones, bajantes, colectores y alcantarillas, deben estar en

perfecto estado de funcionamiento y sobre todo sin ningún tipo de obstrucción. Esta revisión debe procurarse cada semana en

esta época. Sin embargo, también es

importante revisar; garitas, cercas, cisternas, estaciones de bombeo,

instalaciones eléctricas de acometida y reparto de fluido eléctrico, postes de

alumbrado y de distribución (porta transformadores).

MANTENGA AL MENOS 3 COMITÉS DE SEGUROS CON ANTICIPACION A LOS EVENTOS |

En tercer término y no menos importante que los anteriores, revise con

su Asesor (corredor) de seguros, sus coberturas, sus montos y capacidades y los

deducibles que se aplican en los distintos riesgos contratados. Cerciórese de tener estas coberturas

adicionales:

Daños por Lluvia e Inundación,

incluyendo subida de Ras de mar, rio, laguna o lago.

Daños a consecuencia de Corto Circuito, mejor identificada como Clausula Eléctrica Amplia. Constituye una estadística indiscutida que uno de las afectaciones consecuenciales de los daños por

lluvia son los cortos- circuitos.

|

NEGOCIO AFECTADO POR LLUVIAS |

Contrate una cobertura de Lucro Cesante, formulación inglesa y determine

su periodo de paralización con holgura, pensando siempre en el menor tiempo

posible para la restauración del nivel de resultados de su empresa, hasta el

momento de una paralización forzosa. Y

lo más importante, revisar los valores asegurados. Actualícelos y declare los mismos a la

aseguradora con los soportes que lo llevaron a encontrar tal cifra. Esto es brevemente lo que todo empresario

que se asegura debe de emprender desde este momento, si desea pasar con

tranquilidad el fenómeno que se nos avecina.

Después de ahora, será tarde, pues las aseguradoras una vez que esté desarrollándose

el fenómeno, no tomaran más riesgos a cubrir.

Hasta el próximo post. ED GZB.

Crédito fotografías:

Noah

Google Images

Diario Extra (Perú)

Crédito fotografías:

Noah

Google Images

Diario Extra (Perú)

Suscribirse a:

Entradas (Atom)

INTERPRETANDO LAS CIFRAS DEL 2025.

El nuevo mapa del seguro ecuatoriano: concentración, técnica y poder de escala Por Gustavo Zevallos Baquerizo Hay momentos en los mercad...

-

2026: EL AÑO DE LAS EXPECTATIVAS DEL ASEGURADO El 2025 se fue dejando una estela de reclamos, decepciones y silencios incómodos. No fue un a...

-

El mercado asegurador ecuatoriano: entre la concentración y la ilusión del crecimiento El market share del mercado asegurador ecuatorian...

-

Hace un par de meses tuve la visita de una persona que vive en España y había venido a pasar vacaciones con sus familiares. Obviamente, le...