SEGUROS, QUE HACER ANTE LA PROXIMIDAD DEL FENÓMENO DEL NIÑO.

|

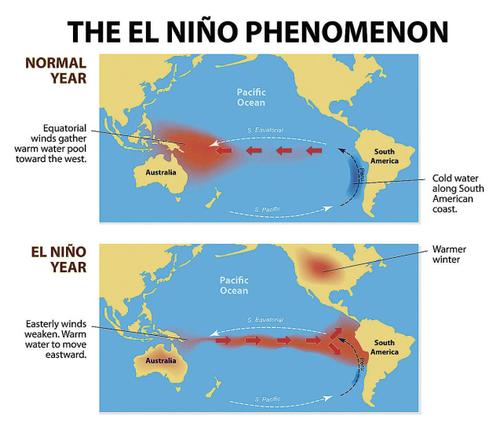

| EL FENOMENO EXPUESTO POR LA NOAH |

Ante la proximidad del fenómeno del Niño, es importante que se tomen las

siguientes medidas de prevención, que van desde la lectura de sus contratos

actuales de seguros, hasta tomar medidas preventivas para mitigar o evitar

posibles daños en las industrias y negocios que están expuestos.

|

LOCAL COMERCIAL AFECTADO |

Como primera medida, analice la zona geográfica donde usted o su negocio

se encuentra, haga las siguientes observaciones, altura sobre el nivel del mar, ríos, canales,

drenajes, lagunas, lagos, cercanos.

Establezca cual es la cota de elevación sobre el nivel de esas aguas. Si está por debajo de esos niveles, usted

está en una zona inundable y debe tomar medidas. No deje de revisar si se encuentra en la

confluencia de varios canales de drenaje, o en zonas de depresión, existen

algunas zonas de estas como las del Parque Empresarial California, entre la vía a Daule y la Perimetral, en el sector

comprendido entre los kilómetros 10.5 al 14.5 en donde hay lugares donde la topografía

del terreno procura zonas de alto riesgo de inundación.

Verifique su propia infraestructura critica; está compuesta por sus

techos, canalones, bajantes, colectores y alcantarillas, deben estar en

perfecto estado de funcionamiento y sobre todo sin ningún tipo de obstrucción. Esta revisión debe procurarse cada semana en

esta época. Sin embargo, también es

importante revisar; garitas, cercas, cisternas, estaciones de bombeo,

instalaciones eléctricas de acometida y reparto de fluido eléctrico, postes de

alumbrado y de distribución (porta transformadores).

MANTENGA AL MENOS 3 COMITÉS DE SEGUROS CON ANTICIPACION A LOS EVENTOS |

En tercer término y no menos importante que los anteriores, revise con

su Asesor (corredor) de seguros, sus coberturas, sus montos y capacidades y los

deducibles que se aplican en los distintos riesgos contratados. Cerciórese de tener estas coberturas

adicionales:

Daños por Lluvia e Inundación,

incluyendo subida de Ras de mar, rio, laguna o lago.

Daños a consecuencia de Corto Circuito, mejor identificada como Clausula Eléctrica Amplia. Constituye una estadística indiscutida que uno de las afectaciones consecuenciales de los daños por

lluvia son los cortos- circuitos.

|

NEGOCIO AFECTADO POR LLUVIAS |

Contrate una cobertura de Lucro Cesante, formulación inglesa y determine

su periodo de paralización con holgura, pensando siempre en el menor tiempo

posible para la restauración del nivel de resultados de su empresa, hasta el

momento de una paralización forzosa. Y

lo más importante, revisar los valores asegurados. Actualícelos y declare los mismos a la

aseguradora con los soportes que lo llevaron a encontrar tal cifra. Esto es brevemente lo que todo empresario

que se asegura debe de emprender desde este momento, si desea pasar con

tranquilidad el fenómeno que se nos avecina.

Después de ahora, será tarde, pues las aseguradoras una vez que esté desarrollándose

el fenómeno, no tomaran más riesgos a cubrir.

Hasta el próximo post. ED GZB.

Crédito fotografías:

Noah

Google Images

Diario Extra (Perú)

Crédito fotografías:

Noah

Google Images

Diario Extra (Perú)