Interesante concepto con resultados aun mas extraordinarios, les dejo el link a fin de que lo disfruten.

hasta el próximo post.

http://www.youtube.com/watch?v=y-IrsAxbT7U&feature=g-all-u&context=G2763753FAAAAAAAAKAA

martes, 27 de diciembre de 2011

jueves, 15 de diciembre de 2011

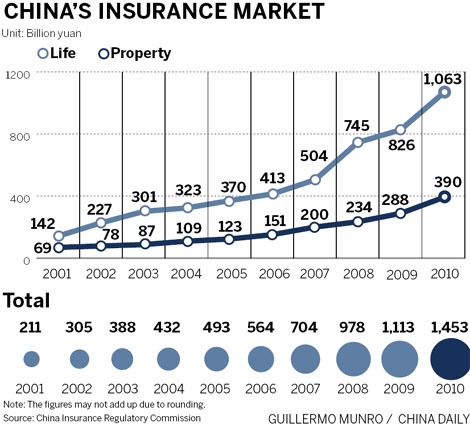

Ranking de Aseguradoras del mundo.

La Revista Forbes, acaba de clasificar la actividad aseguradora, y sin que exista sorpresa alguna para nadie, China es la gran ganadora. Comparto con ustedes el cuadro publicado en el que podrán ver que existen 3 compañías que se apoderaran del mercado, China Life Insurance, Ping An Insurance Goup, y China Pacific, esta ultima con gran participación en el negocio de personas. Sin lugar a dudas el mapa de seguros está cambiando. Hasta el próximo post. ...///...

|

Rank

|

Company

|

Market Value

billions

|

|

1

|

China Life Insurance

|

118.74

|

|

2

|

Ping An Insurance Group

|

52.80

|

|

3

|

Allianz

|

52.74

|

|

4

|

AXA Group

|

46.02

|

|

5

|

ING Group

|

35.46

|

|

6

|

Generali Group

|

35.19

|

|

7

|

Zurich Financial Services

|

34.71

|

|

8

|

Manulife Financial

|

32.56

|

|

9

|

China Pacific Insurance

|

32.21

|

|

10

|

Munich Re

|

30.12

|

|

11

|

MetLife

|

29.93

|

|

12

|

The Travelers Companies

|

27.26

|

|

13

|

Prudential Financial

|

24.86

|

|

14

|

Aflac

|

23.47

|

|

15

|

Tokio Marine Holdings

|

22.29

|

|

16

|

Prudential

|

20.05

|

|

17

|

QBE Insurance Group

|

19.74

|

|

18

|

ACE

|

16.97

|

|

19

|

Allstate

|

16.94

|

|

20

|

Chubb

|

16.77

|

|

21

|

Swiss Re

|

16.44

|

|

22

|

Sun Life Financial

|

16.24

|

|

23

|

Cathay Financial

|

15.86

|

|

24

|

CNA Financial

|

15.64

|

|

25

|

Aviva

|

15.51

|

miércoles, 7 de diciembre de 2011

Y los escenarios en banca seguros son.....

Muchas de las incógnitas que

todavía se tejen en torno a la ley antimonopolio, (que prohíbe tener a los

bancos aseguradoras), son los diferentes escenarios a los que se verán forzados

a enfrentar, de seguir en su intención, el actual gobierno. Trataré de ser lo mas sucinto en la

descripción de las opciones.

El primer escenario que

enfrentaran tanto los bancos como las aseguradoras con sus potenciales

compradores, será la valoración de la cartera o portafolio de clientes. Los clientes de las aseguradoras vinculadas a

los bancos tienen un gran grado de dependencia, puesto que el enganche del

seguro casi siempre está dado por la banca.

Ejemplos, el seguro de desgravamen de las tarjetas de crédito, seguros

de vehículos para los portafolios de compra-venta de autos, seguros de incendio

o propiedades, para proteger aquellos activos que están en garantía o

hipotecados a la banca, entre otros productos.

Se torna indiscutible el hecho que la banca dará parámetros tales como,

tiempo en el que continuará refiriendo negocios a la aseguradora vendida. Esta gestión tiene un costo, reflejada en la

comisión de gestión de negocio o agenciamiento, que los nuevos dueños de la

aseguradora deberán de convenir con los vendedores. En Resumen, el escenario es venta de

aseguradora mas cartera de gestión banca seguros con un componente de

comisión en x o y en el lapso.

El segundo, será la venta en la

cual no se considere el portafolio, en cuyo caso el banco bien podría mantener

las acciones que correspondan con los corredores o agencias asesoras productoras de

seguros, cautivas del grupo. Todos los

bancos y aseguradoras tienen alguna, de manera que puede perfectamente

concretarse una venta sin portafolio, para que este pueda negociarse libremente

a la comisión de mercado que sea mas conveniente, de manera que la operación

banca-seguros, mantendría sentido comercial para los bancos.

Un tercer escenario, y el mas

probable, es que el Gobierno rectifique la Ley correspondiente, ya sea

emitiendo un reglamento o derogando ciertos acápites en donde se le permita tener

a los bancos su relación directa con las aseguradoras y corredurías, incluyendo

la participación accionaria. Después de

todo, las aseguradoras no son otra cosa

que banqueros de segundo piso tal como se encuentra definido en

cualquier diccionario de economía. Si el objetivo del Gobierno era

debilitar a la banca, el camino no es deslindar la actividad aseguradora de la

bancaria, pues universalmente son dos actividades complementarias. Si por el contrario, este es regular la

actividad aseguradora, hay otras maneras, otros medios, absolutamente

practicables al alcance de las autoridades.

La actividad banca-seguros no es

exactamente monopólica, es excluyente e imperativa, y es aquí donde radica la

diferencia. Se exigen protecciones a

costos establecidos por las propias compañías del grupo, cuando existe un

universo de posibilidades de obtener, lo mismo a mejores precios y con mayores

protecciones, pero dado que existe este vinculo, lo que le dicen los bancos a

las personas favorecidas con un crédito es o lo toma en nuestras condiciones o

lo deja, y esto ultimo es lo que no pasa nunca.

El cliente se somete.

Crédito fotos: Google images

Copyrigth 2011 GZB all rigths reserved

N.A. Al momento del post se conoce por fuentes dignas de todo crédito, que la Aseguradora del Banco de Guayaquil (Rio Guayas), tiene luz verde para su venta.

También se conoció por las mismas fuentes, que un porcentaje muy importante de las acciones de Seguros Porvenir S.A. (Grupo Zunino-Banco Territorial), habrian sido adquiridas ya.

sábado, 10 de septiembre de 2011

Operación Banca Seguros, en peligro por la ley anti monopolio?

En el Ecuador estas son las compañías de

seguros que tienen relación directa con los bancos debido a su participación

accionaria, Seguros Pichincha; Banco del

Pichincha (sin dudas el banco más grande del país, Seguros Rio Guayas; Banco de Guayaquil, (el segundo banco más grande del Ecuador), Banco

Bolivariano; Ecuatoriano Suiza Cía. de seguros, Banco Internacional;

Aseguradora Cervantes, Banco Territorial; Seguros Porvenir, Banco del Austro,

Seguros Unidos, Banco Amazonas; LLS seguros. Banco del Litoral, Seguros Cóndor.

Pero aun hay mas y no menos

importantes aseguradoras relacionadas, son las monopólicas del estado, Banco

del Pacifico, Seguros Sucre y Filanbanco (en liquidación), con seguros

Rocafuerte, las dos de notable

crecimiento en el mercado por la

obligatoriedad que tiene el estado de contratar sus seguros solamente con ellos.

Antecedentes; en décadas pasadas, (70-80 y 90s), la banca mostró

poco interés en el negocio de seguros. No fue sino al término de la decada de

los 90 en que el interés del sector financiero se evidenció de forma mas

profunda. La razón: La banca tiene el

poder de “sugerir” al sector industrial y comercial, que se compren los seguros

a sus aseguradoras y con sus intermediarios de seguros. Esto

no solo que deja millones de dolares en las arcas de los banqueros, sino que, además,

es el medio por el cual se puede conocer un poco mas de la actividad que

desarrollan sus cuenta correntistas.

Siempre la actividad aseguradora ha reflejado el Know How de los negocios

a los que protege.

El gran mercado El crecimiento de la banca se debe, entre otros

motivos, a este vinculo –importantísimo-

con las aseguradoras, y a lo que se genera de los micro seguros, pues se desarrollan a

través de sus tarjetas de crédito, usando las bases de datos de;

tarjetahabientes, cuentacorrentistas, cuenta ahorristas, de banca corporativa,

de personas…, entre otras, vendiéndoles productos hechos a la medida, como

pólizas de seguros de vida, de accidentes, de salud, desgravamen (que es una

modalidad de vida y fondos insolutos), y como si esto fuese poco, tambien se

negocian portafolios enteros de carteras de vehículos con los concesionarios,

importadores directos (donde ya existe un cuasi monopolio por parte de un

fuerte grupo empresarial), y desde luego, con los ensambladores, a los que se les agregan una serie de

coberturas que terminan protegiendo mas al banquero que al dueño del vehículo,

y que encarecen en forma definitiva el seguro al consumidor final, es decir,

a usted querido lector.

Ejemplos? Aqui dejamos uno, un vehiculo que cuesta 13.600.00

dolares, el concesionario lo negocia en 13.000 con el banco, el banco lo

financia en 18.900 finalmente, y como si fuera poco le cobra el 5% de tasa de

seguro por una cobertura que mas le interesa al banco que al dueño del auto por

lo mezquino de sus cláusulas de protección.

Pero, cuánto vale el seguro? Para

la aseguradora entre el 1.5% hasta el 2.5% del valor total financiado, es decir

precio de costo más intereses e impuestos.

El concesionario recibe un porcentaje de este negocio, dependiendo si

concede crédito directo o no. El rango

de extorno de primas está entre un 2 o 3 por ciento, dependiendo de la

habilidad que tenga (el concesionario, para negociarlos con el banco y la

aseguradora. El resto es para el banco. Esto se conoce como extorno

de prima. Se trata de una pingüe

ganancia mas delos bancos que se obtiene vía sus compañías de seguros.

Otro tema que hay que destacar,

no se respeta la libre contratcion, pues es obligatorio hacerlo con la

aseguradora y el bróker de seguros que sugiera o indique el banco, caso

contrario no se llevará a cabo la

negociación del vehículo.

Las aseguradoras del estado.

Ahora bien, ¿cuál es el negocio de Seguros Sucre y Seguros Rocafuerte?, como el estado tiene la obligación de comprar

sus seguros con ellos, estos, le cobran

todo lo que quieren, pues en la mayoria de los casos no hay concurso, y para

colmo, no hay un control de transparencia del proceso de adjudicación de los

seguros, como antes ofrecían los procesos licitatorios. Hoy en día la transparencia de los procesos

de contratación de pólizas de seguros son auditados por organismos que son

afines a las aseguradoras del gobierno, léase Superintendencia de Bancos y

Seguros y Contraloría General del Estado, consecuentemente, no se pordría

esperar mucho de cualquier cifra que nos quieran mostrar en materia de costos y

coberturas, pues la siempre se argumentan justificaciones que son, por decir lo

menos, insólitas. Importante destacar, es que de acuerdo con esta ley antimonopolio,

el estado es el indicado a poner el ejemplo,

vendiendo Seguros Sucre y Seguros Rocafuerte en forma transparente, eficiente y rápida, puesto que las

contrataciones publicas de seguros, hace rato que tienen ocupada a la

Contralorïa y a la Superintendencia de Bancos, por diferentes razones que

ahora, no vale traerlas a tinta.

jueves, 4 de agosto de 2011

Houston Casualty reportó fuertes utilidades.

Houston Casualty Corporation Holdings, con casa matriz en Houston, Texas, USA, reportó, pese a las catástrofes mundiales alrededor de 64 Millones de dólares en utilidades.

Houston Casualty es uno de los reaseguradores profesionales mas importantes de las coberturas que tiene el Ministerio de Defensa Nacional en el área de aviación. Ver el enlace de la noticia de Insurance Journal

aquí.

Crédito fotografía: Creative Commons

miércoles, 3 de agosto de 2011

Los 10 carros mas robados en EE. UU.

|

| Estadísticas de robo de autos por sector Zona: Guayaquil |

Insurance Journal nos trae en la nota del día de hoy la ista de los 10 autos mas robados en el mercado automotriz de EE. UU. El tema es interesante se los dejo para que lo compartan. El Link aqui.

viernes, 29 de julio de 2011

La negligencia grave como factor de negativa de un reclamo

Como se define la "Negligencia Grave" en términos de seguros?. De la siguiente manera; es todo acto que con el conocimiento previo por parte del asegurado,al ejecutarlo, pone en una situación de riesgo critico, la cosa asegurada, pudiendo esta ser aquella que se le halla entregada a su manejo, dirección, responsabilidad, y/o cualquier otra situación o circunstancia, por la cual se determina que es de su responsabilidad. A esta definición, hay que explicar que en el caso de seguros humanos (vida, asistencia medica y accidentes personales), se la denomina "Regla del hombre prudente", que no es otra cosa que el mismo concepto, pero aplicado al individuo, esto explicaremos en extenso en otra entrega.

|

| Choque a 173 km/h Fotografía cortesía de MAFRE Es. |

De regreso al punto del titulo, en términos practicos como se interpreta?. La praxis y la memoria de accidentes indican que generalmente -en los casos de transito- cuando se tratan de contravenciones menores, estas no se toman o interpretan como faltas graves, sino mas bien leves, de manera que no afectan la posibilidad de un reclamo ante la aseguradora. Lo contrario, las contravenciones mayores, como exceso de velocidad severo, alrededor de 40 o 50 kilómetros/hora mas de los permitidos, estado de embriaguez, circular por vías no autorizadas al transito, o en su defecto, competir, si son consideradas faltas que anulan una posible indemnización por parte del asegurador a su asegurado.

|

| Basura acumulada fuera de factoria. Foto cortesía de Google Images |

En el campo industrial, concretamente en la póliza de incendio (propiedades), una causal de negligencia grave bien puede estar dada por la falta de prevención de incendios, al no tener, por ejemplo, los extintores de incendio cargados y verificados al día. Otra causal, y esta es la mas usual usada por los aseguradores, es la falta de mantenimiento preventivo y correctivo, de las maquinarias, pues aducen (con toda razón), que de haberse cumplido con aquello el siniestro no hubiera ocurrido. Otra causal de anotar es la falta de urbanidad o higiene industrial. Destaco que en el 43% de los casos auditados por ajustadores de siniestros, estos fueron causados por falta de políticas apropiadas en el tratamiento de basuras y desechos industriales, así como almacenamiento inadecuado.

La zona gris de la negligencia grave puede ser grande o pequeña, todo depende en gran medida de cuan previsivos y preventivos seamos con nuestros activos, en relación a lo que hacemos y nos rodea. Hasta el próximo post. ...///...

Copy Rigth GZB 2011 all rigths reserved

martes, 26 de julio de 2011

Tips en la liquidación de reclamos de autos

Algunos ajustadores y corredores de seguros me han consultado si todas las partes de un vehículo son susceptibles de la misma depreciación, pues la respuesta es no. Existen algunas partes del vehículo que no son vulnerables de la misma valoración, les dejo las mas importantes:

- Generalmente los vidrios, parabrisas, ventoleras, ventanas, no aplican a ninguna depreciación.

- A diferencia del punto anterior, la batería es sujeto de una desvalorización de 10% mensual, 100% en un año calendario, siempre tomando como partida la fecha de compra de la misma.

- Los equipos electrónicos, tales como CD players, DVDs, parlantes y amplificadores, sufren exactamente el mismo porcentaje que la batería, 10% mensual, 100% en un año.

- Las llantas, en vehículos livianos se depreciaran un 100% en 24 meses posteriores a su compra.

Es importante declarar a la aseguradora cada vez que el asegurado hace un mantenimiento, cambio de batería, llantas y electrónicos, de esta forma se mantiene actualizada la póliza y evita problemas al momento de un siniestro. Hasta el próximo post. ...///...

Crédito fotografías: Google Images

Copy Rigth GZB 2011 all rgths reserved.

miércoles, 20 de julio de 2011

El título de "Mejor Hospital" en los Estados Unidos es para el Hospital Johns Hopkins.

Con sede en Baltimore, Johns Hopkins ganó el primer lugar entre los cerca de 5.000 hospitales de los Estados Unidos para un ranking que tiene 22 años de celebrarse, de acuerdo Noticias y World Report de EE UU 2011-2012 ranking que recien fue publicado el martes. Hopkings ha ganado el primer lugar todos los años desde que News Group USA, de los medios de comunicación, comenzaron a publicar la lista anual en 1990. El último informe reconoce 720 hospitales de todo el país, 4.825 que se encuentran entre los mejores en su área metropolitana, o por lo menos en una de las 16 especialidades médicas que son de norma practicar

Este año, sólo 140 del total de los hospitales evaluados, han calificado bastante bien, incluso en una especialidad médica para conseguir un nivel nacional, según el comunicado de medios noticiosos de EE.UU. el martes.

La lista abarca todas las 94 áreas metropolitanas que tengan un mínimo de dos 500.000 residentes y un hospital que realiza lo suficientemente bien como para ganarse un lugar, así como en 16 especialidades médicas, desde el cáncer a las enfermedades del corazón, a la urología y enfermedades respiratorias.

Las clasificaciones se derivan de las estadísticas en estas especialidades, tales como las tasas de mortalidad, la seguridad del paciente y el volumen de procedimientos practicados. También se basan en una encuesta nacional en el cual los médicos dan el nombre de los hospitales que consideran mejores en su especialidad para tratar los casos más difíciles.

Johns Hopkins ganó el primer lugar entre 17 postulantes el "Honor Roll" Hospital, dada la distinción de "amplitud y profundidad, poco común de la excelencia médica", de acuerdo con USA News.

En 2010-2011, 152 hospitales se perfilaron a la clasificación, pero sólo 14 puestos están en la lista de honor de altas puntuaciones en seis o más del total de 16 especialidades.

Este año, Hospital General de Massachusetts en Boston superó a la Clínica Mayo para el segundo luga, con sede en Minnesota quienes fueron terceros.

Brigham and Women Hospital , también en Boston, cambió pocisiones por el Barnes-Jewish Hospital en Washington University Medical Center de St. Louis, subiendo tres puestos al octavo lugar, mientras que Barnes-Jewish bajó a 11.

Vanderbilt University Medical Center en Nashville, Centro Médico Mount Sinai en Nueva York y Stanford Hospital & Clinics de California se unieron a la lista de honor 2011-2012 roll. Antes no figuraban. La misión de los "Best´s Hospitals" es servir como una guía para los pacientes que necesitan un alto nivel de atención, de acuerdo con el informe de News USA.. www.usnews.com / besthospitals

"Estos son centros de referencia en otros hospitales quienes envían a sus pacientes más criticos", dijo Avery Comarow, a NEWS USA de Salud, en el comunicado del martes.

"Los hospitales como estos son los que usted o las personas cercanas a usted debe considerar cuando las apuestas por un tratamiento crítico, son altas." Culmina la nota de prensa. Hasta el proximo post. ...///...

Fuente: USNews.

Copyrigth, GZB 2012 all rigths reserved.

Copyrigth, GZB 2012 all rigths reserved.

miércoles, 13 de julio de 2011

La Munich Re revela las cifras de pérdidas por el terremoto de Japón.

Los gastos totales relacionados con catástrofes naturales

alcanzará un récord este año después de que un terremoto en Japón empujó las

pérdidas del primer semestre a 265 Billones de dólares, segun Munich Re., el Reasegurador más grande del mundo por ingresos de primas, quienes expresaron este martes que el

terremoto, que golpeó a Japón con una magnitud de 9.0 grados, y con epicentro urbano, en marzo, fue la

catástrofe natural más cara en el registro de las pérdidas económicas. Cuesta

unos 210 Billones de dólares, más de los 125 Billones de dólares de pérdidas

económicas causadas por el huracán Katrina en 2005 sobre New Orleans el cual mató a por lo menos 15.500

personas. Sin embargo, y en términos de pérdidas de unos 30 Billones de dólares,

el terremoto japonés permaneció por debajo del nivel general de Katrina.. En materia de seguros generales las pérdidas por catástrofes en el primer semestre de este año, que deberán cubrir los aseguradores y reaseguradores — fueron 60 Billones de dólares, casi cinco veces el promedio del primer semestre desde

2001. Munich Re compite con Swiss Re y Hannover Re de Alemania. Hasta el próximo post. ...///...

Los gastos totales relacionados con catástrofes naturales

alcanzará un récord este año después de que un terremoto en Japón empujó las

pérdidas del primer semestre a 265 Billones de dólares, segun Munich Re., el Reasegurador más grande del mundo por ingresos de primas, quienes expresaron este martes que el

terremoto, que golpeó a Japón con una magnitud de 9.0 grados, y con epicentro urbano, en marzo, fue la

catástrofe natural más cara en el registro de las pérdidas económicas. Cuesta

unos 210 Billones de dólares, más de los 125 Billones de dólares de pérdidas

económicas causadas por el huracán Katrina en 2005 sobre New Orleans el cual mató a por lo menos 15.500

personas. Sin embargo, y en términos de pérdidas de unos 30 Billones de dólares,

el terremoto japonés permaneció por debajo del nivel general de Katrina.. En materia de seguros generales las pérdidas por catástrofes en el primer semestre de este año, que deberán cubrir los aseguradores y reaseguradores — fueron 60 Billones de dólares, casi cinco veces el promedio del primer semestre desde

2001. Munich Re compite con Swiss Re y Hannover Re de Alemania. Hasta el próximo post. ...///...(Presentación de informes por Maria Sheahan)

Fuente y reproducción tomada del Insurance Journal News Letter

Fotografía: Getty images

lunes, 11 de julio de 2011

Para Inspectores y Ajustadores de Siniestros, nueva forma de reconstruir un accidente.

Tomado de Insurance Journal, el presente video es un aporte de la publicación a la forma en que se reconstruyen los accidentes en la actualidad gracias a la tecnología digital.

Le dejo el enlace.

mdunford@wellspublishing.com

Le dejo el enlace.

mdunford@wellspublishing.com

domingo, 10 de julio de 2011

El Seguro de Petróleo; en que consiste.

El Economista Rafael Correa, ha manifestado su eventual intención de tomar un "Seguro para el petróleo" de nuestro país. Para muchos, (o casi todos los entendidos en seguros generales), esto resulta un tanto desconocido, por lo que trataré de la mejor forma de explicarlo en manera breve y concisa.

El Seguro de Petróleo, no es otra cosa que un Seguro de Futuros, o de Precios. Este tipo de negociación se dió lugar por primera vez en la India, y desde entonces cada vez ha sido mas frecuente su uso. El objetivo es vender a costos presentes (y estables), el bien que se tendrá en una fecha futura, en este caso Petróleo que aun esta bajo tierra, via los llamados Comodities, pero hagamos una brevisima historia de lo que significa en el mundo de la petro-quimica el mercado de futuros o de especulación de energéticos.

En enero del 2000, los especuladores controlaban el 37% de los contratos sobre el crudo West Texas Intermediate en la Bolsa Mercantil de Nueva York (Nymex), y el resto estaba en poder de contratantes de cobertura física, como refinerías y aerolíneas, que necesitan protegerse de un alza en el coste de las entregas de combustible. Sin embargo, en abril de este año los especuladores controlaban el 71% de los contratos, según datos proporcionados a la Comisión de Energía y Comercio de la Cámara de Representantes por la Comisión de Operación de Futuros de Materias Primas (CFTC, por su sigla en inglés).

"Esto hace preguntarse si los precios futuros del crudo se han desvinculado del suministro subyacente y los fundamentales de demanda y si los mercados de materias primas se han convertido en un casino para especuladores inescrupulosos que se enriquecen a costas del pueblo estadounidense", dijo el representante John Dingell, presidente de la comisión, en una declaración enviada por correo electrónico. El tema habría que ecuatorianizarlo, pues este es el punto de vista de expertos en el tema, pero relacionandolo con otro mercado, y desde luego, en circunstancias completamente diferentes. Con este antecedente, es preciso definir en un idioma artesanal y entendible de que se trata este seguro, la explicación mas proxima seria la siguiente: Existen dos motivos por los cuales alguien puede estar interesado en contratar un futuro: En que consiste la operación de Cobertura del seguro de petróleo: El País tiene o va a tener el bien subyacente en el futuro (petróleo, gas, naranjas, trigo, etc.) y lo venderá en un futuro. El Trade trata de garantizar un precio fijo hoy, para la operación de mañana.

La operación especulativa: La persona que contrata el futuro (Forward), sólo busca especular con la evolución de su precio, desde la fecha de la contratación hasta el vencimiento dela misma.

Para seguir entendiendo y concluir, hay dos cosas que son elementales en el contrato Forward, el estar largo y el estar corto. Estos son sus conceptos:

Estar largo.

Quien compra contratos de futuros, adopta una posición larga, por lo que tiene el derecho a recibir en la fecha de vencimiento del contrato el activo subyacente objeto de la negociación. Básicamente significa comprar hoy para vender mañana o invertir hoy para mañana recuperar el nominal más las plusvalías.

Estar corto

Quien vende contratos adopta una posición corta ante el mercado, por lo que al llegar la fecha de vencimiento del contrato deberá entregar el correspondiente activo subyacente, recibiendo a cambio la cantidad de dinero acordada en la fecha de negociación (venta) del contrato de futuros. Básicamente significa financiarse hoy con la venta del activo que aún no tenemos, tomando la obligación de devolver el activo mañana. (Conceptos con derecho de autoría).

Finalmente, transcribo literalmente el criterio de los corredores entendidos en el tema; "Los datos de la CFTC ilustran un cambio radical en el mercado de futuros del crudo: de uno utilizado principalmente por los compradores y vendedores para protegerse del riesgo de un alza en los precios a uno en el que la mayoría de los participantes son especuladores", según un memorando preparado por el personal de la comisión. En pocas palabras, la politica energética de nuestro país, entrará en un mercado altamente especulativo, sin que esto pueda significar su no conveniencia, pues esta ultima dependerá de la habilidad de negociar el forward, especialmente la liquidación de intereses y costos en fechas futuras. Hasta el próximo Post. ...///...

Fuentes:

BBC Economía.

lunes, 4 de julio de 2011

El seguro de Responsabilidad Civil, anotaciones importantes.

En primer término hay que diferenciar la Contractual de la Extra-Contractual. No es difícil, pues en el caso enunciado en primer lugar se trata de aquella responsabilidad expresada en un contrato específico en cuanto a su cláusula de aplicación, es decir, contractualmente - o por contrato- quedará acordado entre la aseguradora y su asegurado; a quienes y en que circunstancias, se pagaría un Siniestro. En el segundo, la definición es mas gris, pues el espectro de su cobertura es mas amplio, y acoge en forma mas genérica a los daños que pueda causar el asegurado en ciertas circunstancias expuestas en la cédula de cobertura de la póliza de seguros.

Existen varios tipos de RCs, la mas común en nuestro medio es la de Predios y Operaciones, que se refiere a daños que puedan suscitarse a consecuencia de labores que ejecute por su propia actividad comercial o industrial un asegurado. Su ámbito es también definido en el contrato. Otras, mas diversas y de cobertura mas avanzada se focalizan en daños como aquellos ocasionados por Polución, Contaminación, usadas por la industria petro-química, caída de objetos de aeronaves en la industria de la aviación, y así una larga lista de etcéteras en otra entrega analizaremos los pagos por concepto de reclamaciones a las que da lugar esta cobertura. Hasta el próximo post

martes, 28 de junio de 2011

Entendiendo la cobertura de salud. Pricing Médico.

Muchos asegurados me preguntan, porque tengo que atenderme en tal o cual hospital y no puedo hacerlo en el que me da la gana?. La respuesta es sencilla. Los hospitales y las clínicas, especialmente en América Latina sobre-precian la atención médica cuando se trata de una aseguradora en mas de una ocasión. Esta es una verdad sin discusiones. Agrego, existen muchos profesionales de la salud, que también abusan de la aseguradora.

Pero que es el "Medical Pricing"?. Son convenios de, costos de consultas, exámenes de laboratorio, imágenes (Eco grafías, Tomografías, Rayos X, Endoscopias etcétera), Operaciones, honorarios médicos por anestesia, ayudantía operatoria y post-operatoria, entre otros, que están previamente pactados entre la aseguradora y un grupo hospitalario o también, entre la aseguradora y una red medica de servicios. Explicado esto, (y también entendido), se torna necesario anotar el porque con la red y porque fuera de la red tienen costos distintos, lo que no implica necesariamente que sea una atención mejor o peor en cualquiera de las dos, son exactamente iguales, aunque si hay diferencia en los costos que se facturen a la aseguradora o en su defecto, al paciente que recibe el servicio médico.

La creencia popular, y un mal entendido sentido de liberalidad en la elección de "cual es el servicio médico que deseo recibir", es en mas de una ocasión, el malestar a la hora de un reembolso de gastos médicos, por cualquier causa que se generen. No debemos dejar de anotar que el "pricing" se obtiene en base al acuerdo que el hospital afiliado tendrá mas pacientes generados por la atención a los asegurados de tal o cual compañía de seguros, en cambio, aquel centro de salud que no está afiliado, en primer lugar, no conoce a la aseguradora en contrato con ellos, y en segundo, y mas importante término, no respeta la tabla de honorarios médicos vigente por la aseguradora. Es aquí donde radican los descuentos, y los costos ajustados.

No puedo pensar que empresas de seguros, serias, hagan un convenio con una clínica de mala calidad de servicios. De manera que, cuando un asegurador firma su póliza de seguro de salud, en modo alguno firma un pase en blanco para irse atender "donde le da la gana", sin embargo, y escribo esto con pena, muchos asegurados piensan que tienen el derecho de hacerlo, y se mortifican a la hora de la aplicación de la cláusula de "Valores comunes y razonables" en la zona geográfica donde se recibe la atención. La póliza es clara, y estipula penalidades por este tipo de decisiones, con aplicación de deducibles mas altos y de reembolsar acorde con las tablas usuales y acostumbradas, entonces para que llevar la contraria?.

A manera de conclusión, recuerdo que América Latina, durante la década de los años 60 y 70, abusó cobrando en demasía; honorarios por consulta, por operaciones, por honorarios médicos, los días de estadía en los hospitales tomados a gusto de paciente y hospital, sin guardar el mas mínimo apego al protocolo que lleva una dolencia, sin embargo, en esos tiempos se pagaron ingentes sumas por este concepto, al menos así lo demuestra Health Watch, esto alertó a las compañías de seguros, a sus reaseguradores, y ahora tenemos a las redes de servicios médicos con costos razonables, para todos los asegurados, y una cosa muy importante, con protocolos de atención acorde con la Organización Mundial de la Salud (OMS), donde se garantiza, la optima atención al paciente mediante una atención médica aprobada en sus protocolos, que garantiza una cosa sobre todas las demás, el bienestar del paciente, antes, durante y después de su hospitalización. Hace dos décadas, se perdieron haciendas, casas, autos, en manos de honorarios elevados y abusivos. Si un asegurado desea acudir a un centro que no está registrado en la red, tiene dos caminos, el señalado en lineas anteriores, o el avisar a la aseguradora para que consiga un pricing justo. Una de las preocupaciones de las aseguradoras es estabilizar los costos de los seguros de salud, que en el 90% dependen de los costos hospitalarios. Ojalá encuentren de utilidad la presente entrega y ayude a entender la filosofía de los seguros de salud. Hasta el próximo post.

Copyrigth: Gustavo Zevallos B. 2011 all rigths reserved.

Crédito Fotografías: Google Images.

Fuente: OMS, Health Watch.

Suscribirse a:

Entradas (Atom)

INTERPRETANDO LAS CIFRAS DEL 2025.

El nuevo mapa del seguro ecuatoriano: concentración, técnica y poder de escala Por Gustavo Zevallos Baquerizo Hay momentos en los mercad...

-

2026: EL AÑO DE LAS EXPECTATIVAS DEL ASEGURADO El 2025 se fue dejando una estela de reclamos, decepciones y silencios incómodos. No fue un a...

-

El mercado asegurador ecuatoriano: entre la concentración y la ilusión del crecimiento El market share del mercado asegurador ecuatorian...

-

Hace un par de meses tuve la visita de una persona que vive en España y había venido a pasar vacaciones con sus familiares. Obviamente, le...

{kind=link}