EL REASEGURO DE TERRORISMO LUEGO DEL ATAQUE DE PARIS

Hace sólo dos semanas, Pool Re fue la sede del

primer congreso de reaseguros para

riesgos de terrorismo. Contó con los representantes de Londres y 13 de los 15

países más importantes con los modelos de reaseguros dedicados a satisfacer las

necesidades de coberturas para riesgos

de catástrofes y del terrorismo. No se sabía entonces cuán trágicamente

profética sería la reunión inaugural en GAREAT, el pool francés de seguros de protección contra el

terrorismo.

|

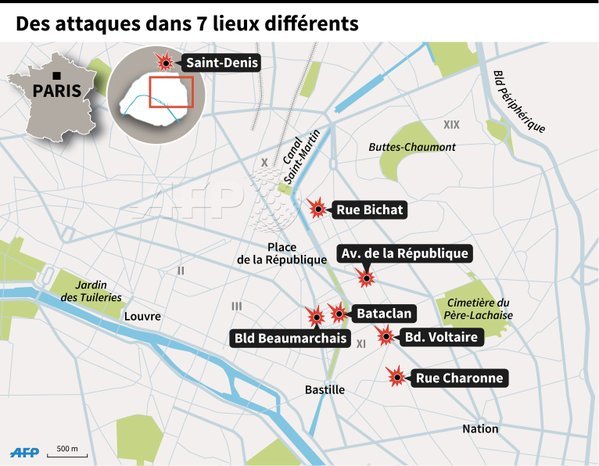

SITIOS AFECTADOS POR ATAQUES TERRORISTAS EN PARIS |

El ataque ocurre justo después que la capital

francesa había aumentado todas sus medidas de seguridad antes de la Conferencia

Internacional de las Naciones Unidas sobre el Cambio Climático, el rastro de

muerte y destrucción, que dejó tras

siete ataques terroristas bien coordinados en París la noche del 13 de noviembre, tiene

consecuencias inevitables en sus reaseguros a nivel internacional.

Este atentado terrorista revela dos cambios

estratégicos adoptados por la organización que se autodenomina ISIS. En primer

lugar, es un paso hacia la organización

y ejecución de ataques terroristas en los países de la Alianza Occidental.

Hasta ahora, el enfoque principal de ISIS ha estado focalizado en la conquista

territorial y la "construcción del

estado", pero las atrocidades de París se perpetraron fuera de todos los pronósticos.

En su lugar, se observó la clara intención de producir el máximo de muertes y posibles

lesiones a los civiles fuera del territorio que ellos controlan. Un segundo cambio estratégico importante, se puede observar en la gama ampliada de sus objetivos.

Una nueva categoría de blancos fue evidente en París: las pequeñas empresas y

lugares comunitarios, restaurantes familiares, bares y cafeterías. Este cambio

fundamental, hace que el trabajo urgente

de anticipar futuros objetivos sea mucho más difícil.

El vídeo de ISIS publicado el lunes 16 de

noviembre, prometiendo más ataques

similares contra los estados occidentales que participan en la batalla en Siria,

subraya los cambios de estrategia, como lo hace la revelación de las

autoridades francesas de que se han previsto ya y se está a la espera de más ataques en Europa. El

anuncio del Canciller francés reconoce

un tercer acontecimiento potencial en

las actividades de ISIS - la de un movimiento en el terrorismo

cibernético. El enfoque principal

francés, será a no dudar el centrarse en la duplicación de los fondos

destinados a la lucha contra el ataque cibernético. Pero, tal vez incluso de

mayor importancia en los anuncios del Canciller francés el 16 de

noviembre, era el simple hecho de su

capacidad cibernética puesta cara a cara, con los aspectos establecidos por la armería

terrorista - pistolas, bombas y cuchillos, incluido el terrorismo cibernético, reconociendo de esta manera el potencial impacto devastador de un ataque

cibernético en la sociedad civil, así como en todo el sector que depende de lo digital.

Compromiso de Pool Re

Pool Re, una compañía de reaseguros mutuos

establecida por el Parlamento en el año 1993, como una asociación público-privada, ofrece

coberturas de seguros contra el terrorismo, a propiedades comerciales y de interrupción de negocios (lucro cesante). En

2003 la cobertura se amplió para incluir los incidentes a consecuencia de los

riesgos químicos, biológicos, radiológicos y nucleares, a consecuencia del terrorismo. Hoy Pool Re

tiene un buffer de 7,3 £ mil millones (libras esterlinas), para pagar las

reclamaciones derivadas de actos de terrorismo, que comprenden el capital y las reservas superiores a 5,5

millones de £, y la retrocesión comercial valuada en £ 1,8 mil millones. Las

pérdidas por encima de ese umbral activan una garantía gubernamental ilimitada. (El búfer es una reserva de convertibilidad

instantánea, la retrocesión es un XL).

Pool Re fomenta activamente una mayor

solidaridad y la colaboración internacional entre grupos nacionales

especializados en coberturas de terrorismo,

ya que es imprescindible que sus líderes estén unidos y compartan experiencias

entre sí, en particular durante y después de un ataque. Es lo que impulsó a

este Congreso internacional.

Pool Re tiene la posibilidad legal de

facilitar la prestación de seguros contra el terrorismo en el Reino Unido.

Cuenta con una implícita, y solidaria responsabilidad (y obligación) de promoverlos

en ciudades relativamente pequeñas. En

este sentido, sobre todo dada la creciente amenaza de ataques a las pequeñas

empresas, Pool Re ha puesto sobre el escritorio, el aumento de demanda de

coberturas contra el terrorismo por los propietarios de negocios y comercios menores.

Para ello, se había introducido descuentos en las primas de hasta un 40%.

|

CAFÉ AFECTADO POR LA EXPLOSION |

Promoviendo este segmento, Pool Re ha entrado

en una asociación con la Oficina de Seguridad Nacional de Lucha contra el

Terrorismo (NACTSO) en Francia. La asociación, creada para incentivar la

Seguridad y Mejorar Actividades preventivas (PSIA) diseñado por NACTSO, debe

mejorar la capacidad de recuperación de lugares llenos de gente y los sitios

clave de empleo y comercio. El PSIA promueve actividades sencillas,

coherentes, y proporcionadas de gestión de riesgos diseñadas por profesionales

de la lucha contra el terrorismo, tanto

para minimizar el potencial de los ataques, como para promover medidas de

seguridad. Pool Re está ofreciendo primas más bajas a las organizaciones

comprometidas con PSIA, que en el futuro podría ampliarse para incluir una gama

más amplia de empresas.

El primer ministro Francés tenía razón al reconocer [el 13 de

noviembre] que la amenaza terrorista ISIS es en evolución y que es probable que

los mecanismos cibernéticos serán utilizados como parte de su capacidad de

terror tecnológico. El canciller francés hizo bien en sus previsiones financieras para

la lucha contra el terrorismo cibernético [14 de noviembre].

Como organización Pool Re tiene un papel

importante en la evaluación de este

nuevo tipo de riesgo de terrorismo. La medida en que el sistema es capaz de

responder en el futuro a los ataques de ciber-terrorismo está todavía limitado

por la ley francesa vigente para la Unión Europea, sin embargo, Pool Re

trabajará con sus aseguradores miembros para garantizar que, en la medida de lo

posible, en el enfoque del Reino Unido a la provisión de soluciones de seguros

el terrorismo se dé sin problemas y continúe

en su liderazgo en el mundo.

El nuevo terrorismo

El terror generado en la noche parisina, indica muy claramente que ISIS sigue siendo

una amenaza dominante y existencial para todas las democracias. Pool Re declaró

en Paris que continuará para promover su vocación a la aceptación de riesgos en

el Reino Unido, y también está dispuesta a participar en la planificación

global y especialmente de la Unión Europea con más amplitud para la gestión de amenazas

terroristas. Como el riesgo evoluciona, Pool Re continuaría invirtiendo en sus

iniciativas que informan a la comprensión de las amenazas que se reciben, y de

la importancia de las estrategias a

seguir para minimizarlas. Hasta el próximo post ED GZB.

Copyrigth GZB 2001-2015 All rigths reserved Powered by Google Blogger

Fuentes: Pool re Fr.

Julian Enzoizi **CEO Pool re.

Imagenes: Google Images

Diario Le Monde