1. El valor estratégico del Estrecho de Ormuz

El Estrecho de Ormuz es probablemente el punto de estrangulamiento energético más importante del planeta.

Algunos datos relevantes:

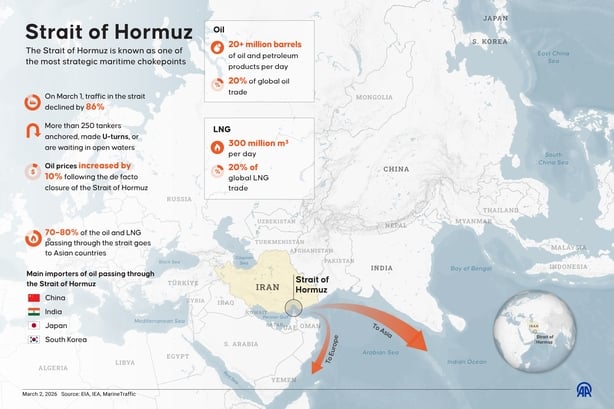

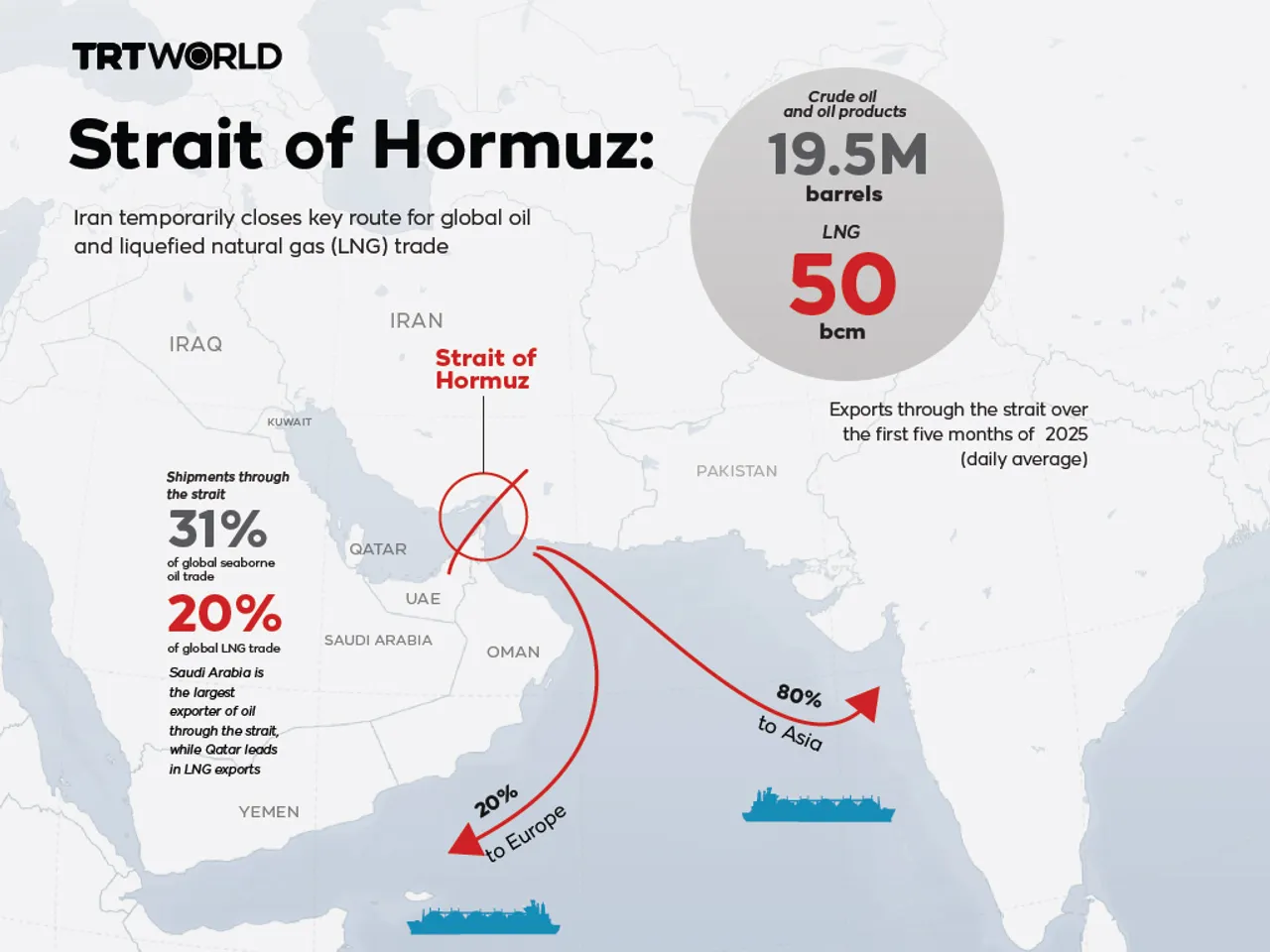

Por Ormuz transita aproximadamente 20–21 millones de barriles diarios de petróleo.

Representa cerca del 20% del comercio mundial de crudo.

También circula gran parte del GNL de Qatar.

Dependencia asiática aproximada:

| País | Dependencia del crudo que pasa por Ormuz |

|---|---|

| China | 40–60% de sus importaciones |

| India | 60–65% |

| Japón | 80% |

| Corea del Sur | 70% |

China efectivamente mantiene reservas estratégicas estimadas entre 30 y 60 días (varía según fuentes y consumo real).

Las reservas estratégicas de India son menos transparentes, pero suelen estimarse entre 10 y 25 días de importaciones.

Esto explica por qué un cierre prolongado de Ormuz sería un evento sistémico mundial.

2. El problema asegurador: guerra y “war risk”

En la industria marítima existen dos seguros diferentes:

Hull & Machinery (H&M) – casco del buque

War Risk Insurance – riesgos bélicos

Este último normalmente es emitido por sindicatos del Lloyd's of London y reasegurado globalmente.

Cuando una zona se vuelve peligrosa, el Joint War Committee la declara Listed Area.

Esto provoca:

Cancelación automática con 7 días de aviso

Emisión de Additional War Risk Premium (AWRP) por viaje

Primas que pueden subir de 0.02% a 1% del valor del buque o más

En 2019, cuando hubo ataques a petroleros, algunas primas subieron hasta USD 300.000 por viaje.

3. ¿Fracasó la alternativa propuesta por Trump?

El intento de crear un sistema de aseguramiento alternativo en EE.UU. enfrenta tres obstáculos estructurales:

1. Falta de reaseguro global

El seguro marítimo no funciona sin reaseguro internacional.

Si grandes reaseguradores (como Munich Re, Swiss Re, o especialistas en guerra) no participan:

el límite de cobertura colapsa

ningún armador acepta el seguro

2. Capacidad de capital

El mercado de Londres domina el seguro marítimo por:

siglos de experiencia

redes de brokers

cláusulas estandarizadas

capital reasegurador

Replicar esto de emergencia es prácticamente imposible.

3. Problema jurídico

Las pólizas de guerra requieren:

cláusulas Institute War Clauses

garantías de navegación

límites territoriales

reglas de abandono

Sin esa arquitectura jurídica, los bancos no financian el viaje.

Por eso, si el esquema estadounidense no logró atraer reaseguradores ni capital, sí puede considerarse un fracaso operativo inicial.

4. El impacto de ataques a cargueros no petroleros

Esto es muy grave desde la óptica aseguradora.

Si los ataques dejan de ser selectivos y pasan a afectar:

portacontenedores

graneleros

cargueros generales

entonces el mercado lo clasifica como zona de guerra abierta.

Las consecuencias típicas serían:

Prima de guerra exponencial

Reducción de cobertura

Deducibles gigantes

Cancelación de rutas por armadores

5. Lo que probablemente ocurrirá con los seguros en Ormuz

Mi pronóstico técnico es el siguiente:

Escenario 1 (más probable)

Mercado sigue operando con primas extremas

War risk premium sube 5–10 veces

Cobertura por viaje

límites reducidos

El comercio continúa, pero es mucho más caro.

Escenario 2

Intervención estatal

Estados Unidos o aliados podrían crear un sistema tipo:

war risk backstop

garantía soberana

Similar al sistema creado después del September 11 attacks para aviación.

Escenario 3 (extremo)

Cierre de mercado

Si hay:

hundimientos masivos

minas navales

ataque directo a petroleros

Muchos armadores simplemente no navegarán por Ormuz.

Esto dispararía el petróleo por encima de USD 150–200.

6. Un detalle que pocos analistas mencionan

En los conflictos modernos el seguro se convierte en arma económica.

Si el seguro desaparece:

El buque no navega

El banco no financia

La carga no se mueve

En otras palabras:

sin seguro no existe comercio marítimo.

Por eso la reacción del mercado asegurador es uno de los indicadores más tempranos de escalada militar real.

✅ Conclusión

No es prematuro decir que el intento estadounidense de sustituir al mercado londinense no ha funcionado hasta ahora, principalmente por falta de reaseguro y capital especializado.

Pero el sistema global de seguros marítimos es extremadamente resiliente.

Lo más probable es que:

El seguro no desaparezca

Pero el costo del war risk en Ormuz se multiplica.

D.T. no ha encontrado eco en ningún mercado de reaseguros que respalde su iniciativa, lo cual la dirige al fracaso. Hasta el próximo Post ED.

© 2020–2026 INSURANCE ANALYTICS EC S.A. / Gustavo Zevallos

Baquerizo.

Todos los derechos reservados. Queda prohibida la reproducción total o parcial

de este contenido, por cualquier medio, sin autorización expresa del titular.

Créditos fotos: IA

Fuentes Lloyds of London war bolletin

Lloyds Digest