NdA: Solo para profesionales

Me he permito salir por este post de la línea de comentar las partes técnicas y motivaciones de diversos tipos que se dan en el mundo del seguro, y lo hago porque he observado con notable preocupación (y curiosidad), como han empezado a surgir una serie de agrupaciones, agremiaciones, grupos, de agentes de libre ejercicio de seguros y algunos brókeres, reaccionando por las medidas que se están tomando en algunas aseguradoras y que paso a enumerarlas acorde los comentarios vertidos vía redes sociales.

1.

Elevación de las tasas de suscripción

de vehículos.

2.

Selección de marcas y años de

los vehículos que se aseguran

3.

En ciertos casos, edades de los

que manejan los vehículos

4.

Servicios que prestan.

Es importante

recalcar algo, el presidente Correa dejó una herencia de que los ramos de vehículos

sus indemnizaciones por siniestros, sean absorbidas directamente por la compañía

de seguros que emite el contrato, esto afecta sus resultados, su siniestralidad

de caja, y su liquidez inmediata. El porqué

de esta situación es sencillo, se suscriben primas que no alcanzan a cubrir

siniestros en el ramo y en el periodo, luego empiezo a afectar mis reservas

termino afectando resultados contables de mi empresa. Entonces si los autos que más se roban son de

marca A, B, y C, trataré como dueño, gerente o suscriptor de riesgos de una

aseguradora, de abstenerme de tomar tales marcas, porque se las robarán, chocarán

(ver estadísticas) y definitivamente la involucración en gastos relacionados

con el de Responsabilidad Civil anexo a la de vehículos. Entonces no estamos frente a compañías que están

actuando en contra de perder mas de lo que han demostrado sus resultados en el

ramo de vehículos y demérito de sus reservas, estamos frente a aseguradoras que

desean llevar su operación al factor de la fatuidad de los hechos y no a la

certeza de ocurrencia.

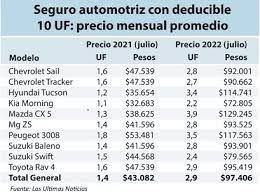

|

| Cuadro referencial se respeta fuente |

También es

indispensable traer a palestra de punto a considerar, el hecho de el incremento

(este si un tanto desmedido) de pólizas de salud y de vida. La pandemia COVID 19 y el decreto del presidente

Moreno, que la pandemia debe ser atendida como una enfermedad cualquiera por

los aseguradores privados, tanto prepagados como de salud, sacó del contexto

universal el concepto y regla general [universal] que las pandemias son

atendidas por la salud social, es decir por los gobiernos. Según estadísticas confiables del propio INEM

mas del 22.35% de los casos de COVID 19 agravado fue cargado a los aseguradores

privados. De esto no existían reservas

de ninguna especie, pues no podían existir.

Pero el tema fue geográficamente tan agudo como grave, que la medida se aplicó en el mundo, y salieron las aseguradoras privadas en silencio a ser solidarias con el mandato gubernamental.

Lo expuesto

lleva a una sola conclusión a mis colegas que son profesionales de la intermediación,

las aseguradoras no son enemigos nuestros, son nuestros proveedores, y debemos

ser consecuentes con la ola de criminalidad impune que atenta contra todo

principio, desde la autoría de hechos (a veces mentirosa) hasta la incapacidad

de ejercer el derecho de la subrogación de los derechos de los clientes

asegurados. Que los costos son más altos,

es verdad, pero vivimos en un mundo donde el siniestro está a la orden del día

y como si fuera poco lo que afirmo,

ahora conspiran los pronósticos meteorológicos, tenemos un niño que encuba

inundaciones, perdidas de cosechas, de vidas, enfermedades de la piel, tropicales

y cosas que no están previstas.

Deseo terminar

con una reflexión, la aseguradora no es enemiga del corredor de seguros, y viceversa,

menos del asegurado, la practica del comercio de seguros profesional en nuestro

pais ha crecido y si bien no tiene smoking por lo menos ya tiene pantalones

largos. Hagan un foro de aseguradores

y corredores en donde aprendamos que asegurar es una vocación, es un arte, que

no todos lo pueden hacer con profesionalismo, y que esta noble actividad no fuera posible sin el asegurado. Hasta el próximo post. ED

Créditos imágenes: Google images

Fuentes: INEM Investigaciones propias.